반응형

지난 2023년 12월, 금융위원회는 스트레스 DSR제도 도입에 관한 보도자료를 공시했다. 스트레스 DSR이란 예를 들면, 어차피 너한테 100만원어치 고기를 줘봤자 이것저것 고려하면 넌 70만원어치만 먹을 수밖에 없으니, 처음부터 70만원 어치 고기만 주겠다,라는 의미로 볼수 있겠는데, 이러한 스트레스 DSR 도입의 배경과 정의, 도입방안 등 기본적인 배경지식에 관하여 알아보자.

1. 배경

- DSR은 "상환능력 범위 내에서" 가계부채를 관리하는 주요 수단이나, 현 제도는 미래 금리변동 위험을 반영하지 못하는 한계가 존재함.

- 이에 스트레스 DSR을 통해 금리변동 위험을 DSR에 정교하게 반영하고, 상환능력을 넘어서는 과도한 가계대출 확대를 방지하며, 고정금리 확대 등 가계부채의 질적 개선을 도모하고자 함.

2. 도입방안

- 적용범위 : DSR이 적용되는 전 업종의 모든 대출!

- 대상기관 : 은행권 + 2금융권(상호, 저축, 여전, 보험)

- 대상대출 :

① 주담대 + 신용대출(신용대출 잔액 1억원 초과시 적용) 등 신규취급분 (대환/ 재약정 포함)

② 변동형 + 혼합형(일정기간 고정금리 적용, 이후 변동금리 전환상품) + 주기형(일정주기 금리변경, 기간 내 고정금리)

- 스트레스 금리 : 연2회 (6월, 12월) 산정 - '24년은 시행시기를 감안하여 1월 금리기준으로 2월에 산정

*신용대출의 경우,

a. 만기 5년 이상 고정금리는 미적용,

b. 만기 3~5년 고정금리는 스트레스금리*60% 적용,

c. 그외는 변동형에 준하여 스트레스 금리*100% 적용

- 규제적용 : DSR 산정시 위 스트레스 금리를 가산!

* DSR = [대출원리금(실제 대출금리+스트레스 금리 기준 산정)] / 연간 소득액

3. 추진일정

- '24년 중 전업권, 전체 대출에 순차적으로 도입할 계획으로, 1단계로 24. 2. 26. 은행권 주택담보대출에 적용되고, 2단계 은행권 신용대출, 2금융권 주택담보대출에 적용('24년 6월 예정), 이후 '24년 하반기에 2금융권 신용대출 등을 포함하여 전체 대출에 적용 예정.

- 대출한도 축소에 따른 실수요 어려움을 감안하여, '24년 상반기는 스트레스금리의 25%, 하반기는 50%를 적용하고, '25년부터 스트레스 금리를 100% 적용함. 나아가 증액없는 자행대환, 재약정은 '24년말까지 적용을 유예함.

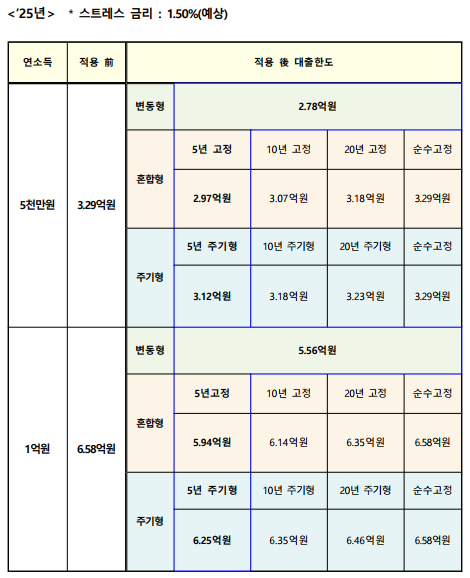

관련하여 정부는 스트레스 DSR도입에 따라 현재 연소득 5천만원 기준 3.29억원 대출이 가능하던 것에 비해 약 3억~ 3.25억원으로 대출한도가 줄어들 것으로 예상하고 있다. 영끌도 쉽지않은 세상, 내집 마련의 길이 멀고도 험하다.

'~2024 기존 > 시사&상식 큐레이팅' 카테고리의 다른 글

| [시사/기업] 해외 온라인 플랫폼(알리바바, 테무) 관련 소비자 보호 종합대책 발표 (0) | 2024.03.19 |

|---|---|

| [시사/기업] "자사주 마법" 해소할 자사주 제도 개선 방안 발표_증시 저평가 해소되나 (1) | 2024.02.02 |

| [시사/개인정보] 직원들이 일 잘하는지 CCTV를 설치해 확인해도 될까? _24년 CCTV운영 가이드라인 (1) | 2024.01.19 |

| [시사/기업] 태영건설 워크아웃, 기촉법상 절차와 현황 (1) | 2024.01.09 |

| [기업] 미키마우스 저작권 보호기간 만료 (2) | 2024.01.03 |